A demográfiai fordulatot a fiatalok lakáshoz jutásának sokkal hatékonyabb támogatásával is elérhetnénk. Rengeteg ötlet van, meg kellene hallgatnia a kormánynak - derült ki a Magyar Közgazdasági Társaság (MKT) szerdai online konferenciáján.

A kormány ugyan felpörgette az otthonteremtési programját, ami megdobta a keresletet a lakáspiacon és ez jót tett az építőiparnak is, de a pénzügyi és adózási támogatásokat eközben megették a lakásárak. A fiatalok lakáshoz jutását még nagyon sok módon lehetne segíteni, ehhez egységes lakáspolitika kellene, amit a demográfiai érdekeknek kellene alárendelni - hangzott el az MKT konferenciáján.

Van, akinek könnyen, de a többségnek nehezen elérhető ez (fotó: pixabay.com)

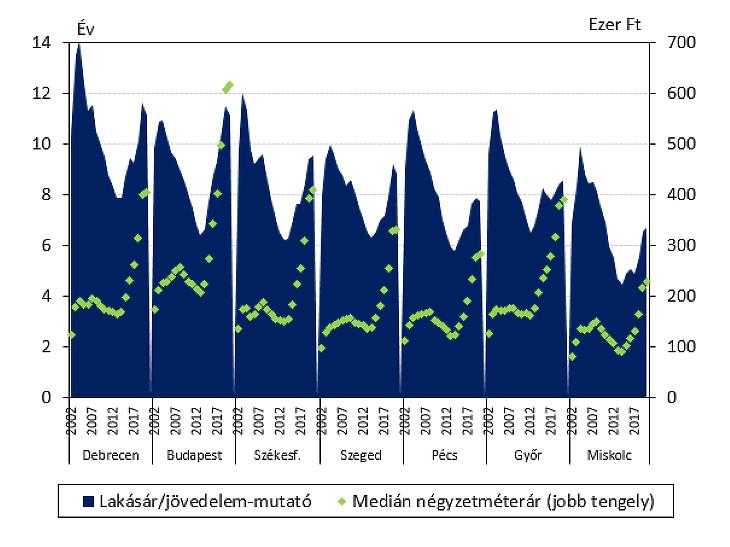

Utaltak arra, hogy 2005-ben a 18-34 évesek 50 százaléka, 2019-ben viszont már a 62 százaléka nem hagyta el a szülői házat. Manapság átlag 27 éves korban kezdenek önálló életet a fiatalok. Emögött részben az áll, hogy a jövedelem és a lakásárak nincsenek összhangban, ma legalább 4,5 évnyi nettó jövedelem kell ahhoz, hogy egy elfogadható méretű lakást megvehessen egy fiatal. Csomós József közgazdász szerint a megfizethetőséghez az kell, hogy hosszú távon ez a mutató ne haladja meg a 4,5 évet, a leglább 20 éves lakáshitelnél legfeljebb 6 százalék maradjon a teljeshiteldíj-mutató (thm) és az állam hozza vissza a hibásan kivezetett lakástakarékpénztári támogatást.

"Ha 4-5 év alatt a jövedelem 25 százalékát képes lenne megtakarítani egy fiatal (mert az állam is erre ösztönözné a korábban volt támogatással), akkor a más forrásokkal együtt a lakásár 33 százaléka lehetne az önerő, ez már elég ahhoz, hogy lakást vehessen" - mondta.

László Tamás városépítő mérnök szerint az első lakáshoz jutást külön is támogatnia kellene az államnak és nagyon hiányolta a komplex bérlakásprogramot. "Nincs elég kezdő tőkéje a fiataloknak és nincs motiváció az önálló élet minél előbbi elkezdésére. A gyermeket vállalni akaró 40 éven felüliekre is ki kellene terjeszteni az állami pénzügyi támogatásokat" - fűzte hozzá, utalva arra, hogy manapság kitolódik a gyermekvállalás, illetve a szülőképes nők a 40 év feletti korosztályban is vannak.

Hiába jön a támogatás, a lakásár szépen megeszi azt (fotó: MNB Lakáspiaci jelentés, 2021. május)

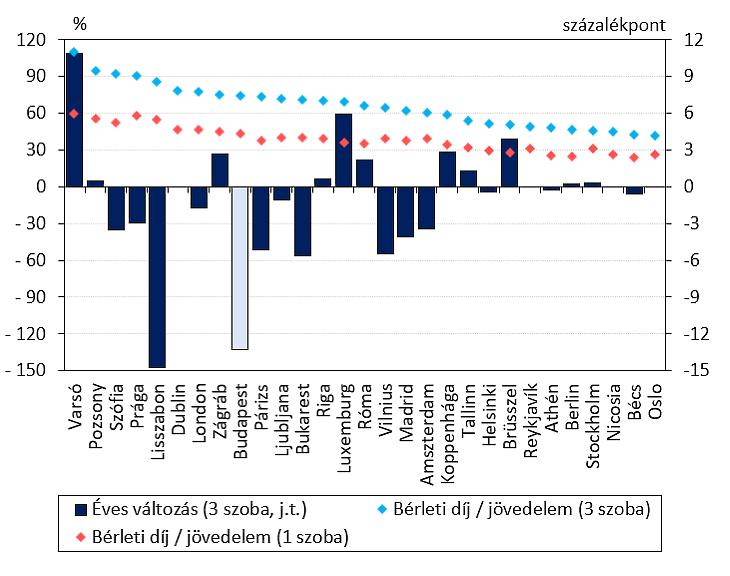

Bérleti díjak és jövedelmek (forrás: MNB Lakáspiaci jelentés 2021. május)

Mádi László, korábbi fideszes államtitkár szerint még most is van mozgástér a költségvetésben, följebb lehetne emelni a GDP-arányos lakástámogatási összeget, ami jelenleg 0,6 százalék. Európa fejlettebb részén ez közelebb van az 1 százalékhoz. Lehetőségként beszélt az uniós és hazai pályázati források hatékonyabb felhasználásáról és sürgette, hogy a társasházakra is terjesszék ki a felújítási támogatásokat. Szerinte a Covid és a CSOK felértékelte a községeket, ott is érdemes újabb formákat keresni, hogy minél több fiatal telepedjen le. Veszélyként említette ugyanakkor az esetleges kormányváltást, mert ha ez bekövetkezik vagy jön egy gazdasági világválság, akkor "elapadhatnak a költségvetési források". Ugyancsak intő jelnek tartja, hogy sok fiatal nem feltétlenül akar hazajönni külföldről és az is veszély, hogy tartósan leértékelődik az ország északi és észak-keleti része.

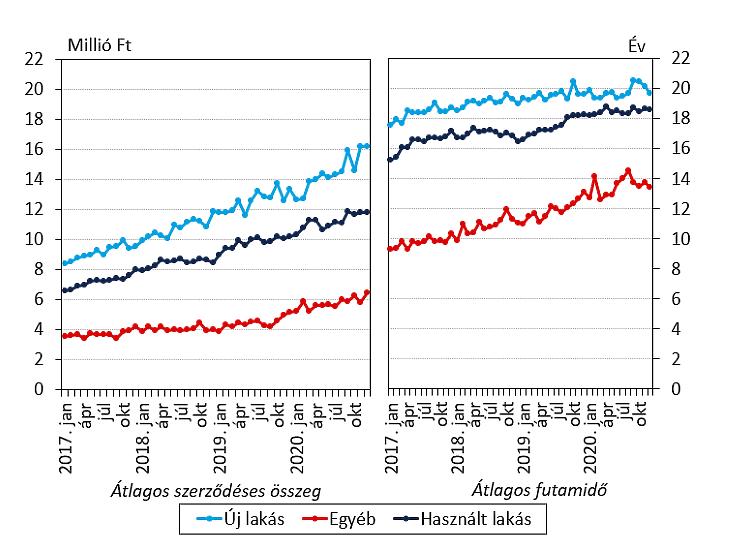

Lakáshitelek és futamidő (forrás: MNB Lakáspiaci jelentés 2021. május)

Hallottunk néhány külföldi példát arra, hogy miként lettek megfizethetők a lakások Nyugat-Európában. Árva László közgazdász Bécset, Koppenhágát és Párizst említette. Itt egyrészt az átgondolt várostervezéssel és a bérlakásépítés támogatásával érték el a fejlődést. Párizsban kedvezményes telekhez juttatást vezettek be sok évvel ezelőtt a bérlakások építéséhez.

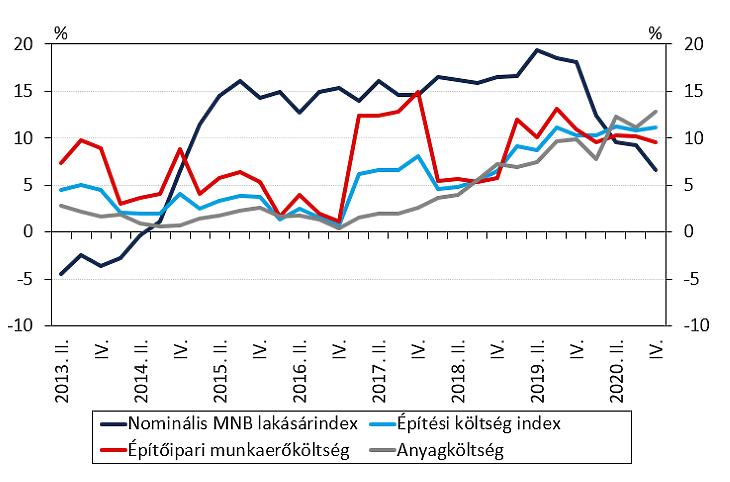

Lakásépítési költségek és lakásárak (forrás: MNB Lakáspiaci jelentés 2021. május)

Bécsben a városon belüli közlekedés fejlesztésével segítették azt, hogy ne költözzenek ki túl sokan az agglomerációba. Több városban a bérleti díjakat egészítik ki, szociális bérlakásépítési programokat indítottak, adókedvezményt vagy más szabályozási kedvezményt adtak a bérlakásokat építő ingatlanfejlesztőknek.

Elfogadott gyakorlat lett Európában, hogy komplex szolgáltatásokat nyújtó kisebb kerületi központokat hoznak létre, akár rozsdaövezetekben is. Ezekben kevert lakhatási viszonyokat alakítanak ki, jelen vannak a kereskedelmi egységek és a szolgáltatások, a kulturális funkció. És nem feltétlenül kell autóval közlekedni bennük, valamint nem ösztönzik a városszéli doboz áruházakba járást azáltal, hogy minden alapvető áru beszerezhető ezeken a központi területeken.

Forrás: privatbankar.hu